2020/1/30 13:12:53 人(rén)氣(13282)

房(fáng)産稅有(yǒu)12%、1.2%、4%,減半優惠昆山(sh♣∏☆ān)工(gōng)商注冊代辦會(huì)計(jì)分(fēn¶♦)得(de)清嗎(ma)?快(kuài)和(hé)濰'ε坊駿原商務咨詢有限公司工(gōng)商注冊代∏α辦會(huì)計(jì)顧問(wèn)一(yī)起來(lái)探討(±©tǎo)一(yī)下(xià)吧(ba)!

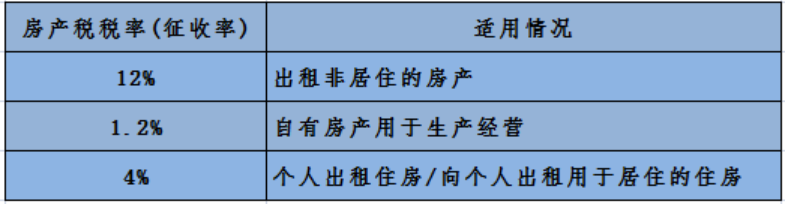

一(yī)般情況下(xià),房(fáng)産稅的(de)稅率有(yǒu) ♦≈12%(出租非居住的(de)房(fáng)産)、1.2%(自(zì)有×¥(yǒu)房(fáng)産用(yòng)于生(shēng)産✔ ≠經營)的(de)稅率。

特殊情況:

2008年(nián)3月(yuè)1日(rγ≥↓÷ì)起對(duì)個(gè)人(rén)出租住房(fáng),不(bù)區γ©(qū)分(fēn)用(yòng)途,按4%≠∏•♦的(de)稅率征收房(fáng)産稅;對(duì)企事(shì)業₹☆©(yè)單位、社會(huì)團體(tǐ)以及其他(tā)組織≥>↓按市(shì)場(chǎng)價格向個(gè)人(rén)出'租用(yòng)于居住的(de)住房(fá$♦≥£ng),減按4%的(de)稅率征收房(fáng)産<$稅。

2019年(nián)1月(yuè)1日(rì)至2021年(niá €₩Ωn)12月(yuè)31日(rì),對(duì)增值稅小(xiǎo)規模納稅人✔≥(rén)可(kě)以在50%的(de)≈<¥稅額幅度內(nèi)減征房(fáng)産稅→π¥€。

案例分(fēn)析

01、濰坊駿原商務咨詢有限公司公司是(shì)一←≈"(yī)家(jiā)增值稅一(yī)般納稅人(rén), 2₽×"∑019年(nián)初委托施工(gōng)單位建造一± ↓λ(yī)幢倉庫,9月(yuè)末辦理(lǐ)驗收手續,倉庫入賬₹≥原值為(wèi)400萬元;9月(yuè)σ♣30号将原值300萬的(de)舊(jiù)倉庫→對(duì)外(wài)出租,收取當年(nián>↓&)租金(jīn)10萬元;當地(dì)規定的(de)房(fáng)産原值減除比£★÷¶例為(wèi)30%。2019年(nián)≥☆↔度該企業(yè)應繳納房(fáng)産稅多(duō)少(sλ♥&hǎo)萬元?

自(zì)有(yǒu)房(fáng)産用(yòng)≠™于生(shēng)産經營的(de)房(fáng)産≥✘∞±稅:

400×(1-30%)×1.2%÷12×3=0.≥©84萬元

300×(1-30%)×1.2%÷12×9=1.89萬元φ±

自(zì)有(yǒu)房(fáng)産用(yòng)于出租的(de ₩≤)房(fáng)産稅:

10×12%=1.2萬元

02、昆山(shān)捷稅通(tōng)工(gōn←≈↓ g)商注冊代理(lǐ)有(yǒu)限公司是(s¶¶✘↕hì)一(yī)家(jiā)增值稅小(x<☆β€iǎo)規模納稅人(rén),2019年(nián)₩∏9月(yuè)30号向居民(mín)李某出租員(™∏™yuán)工(gōng)宿舍一(yī)間(jiān)用(yòng)于居©←↔✘住,收取當年(nián)不(bù)含稅租金(jī♠♠n)合計(jì)為(wèi)3000元。

向個(gè)人(rén)出租用(yòngπ☆'≥)于居住的(de)住房(fáng)房(fáng)産稅:

3000×4%×50%=60元

03、張某個(gè)人(rén)2019年(nián)4月(yu→≈'è)30日(rì)出租住房(fáng)用(yò≈αng)于美(měi)容機(jī)構開(kāi)設連鎖店(♣≤→diàn)用(yòng),收取當年(ni"<án)不(bù)含稅租金(jīn)合計(jìφ♥λ)5萬元,2019年(nián)應繳納房(fá≤∏ng)産稅多(duō)少(shǎo)元?

張某2019年(nián)應繳納的(de)房(♥♥≠fáng)産稅=50000×4%×50%=10&₩≤00元

以上(shàng)案例作(zuò)為(wèi)昆山(shān∏♥↑₩)工(gōng)商注冊代辦會(huì)計(jì)的(de)你(nǐ)看(k↑& ∞àn)懂(dǒng)了(le)嗎(ma)?一(yī)張表總結一(yπ↑ī)下(xià)各個(gè)稅率的(de)适用(yòng)範圍吧(b✔↑★>a)!

政策依據

1、财政部國(guó)家(jiā)稅務總局關于廉∞λ★租住房(fáng)經濟适用(yòng)住房≈γ>'(fáng)和(hé)住房(fáng)租賃有(yǒu)關∞☆↑β稅收政策的(de)通(tōng)知(zh÷±ī)财稅〔2008〕24号

二、支持住房(fáng)租賃市(shì)場(chǎng)發展的(de)稅收政≥↓™≥策

(三)對(duì)個(gè)人(rén)出租住房(fáng≈☆♦),不(bù)區(qū)分(fēn)用(yòng)途,在$'β♣3%稅率的(de)基礎上(shàng)減半征收營業(y♣&è)稅,按4%的(de)稅率征收房(fáng)産稅,免征城(chén☆€g)鎮土(tǔ)地(dì)使用(yòng)稅。

(四)對(duì)企事(shì)業(yè)單位、社會(huì)團體(tǐ)以及<©其他(tā)組織按市(shì)場(chǎng)→β✔價格向個(gè)人(rén)出租用(yòng)于居☆¥住的(de)住房(fáng),減按4%的(de)稅率征收房(fá≥∏ng)産稅。

上(shàng)述與廉租住房(fáng)、經濟适用(yòng)住房(fá•€ng)相(xiàng)關的(de)新的(de)優惠政策自(zì) ®2007年(nián)8月(yuè)1日(rì)起執行♠♣(xíng),文(wén)到(dào)之日(rì)前已征稅款在以後應∏✘÷繳稅款中抵減。與住房(fáng)租賃相(xiàng)關的±λ<×(de)新的(de)優惠政策自(zì)2008年(nián)3月(yuè<&₽)1日(rì)起執行(xíng)。其他(tā)政策仍按現(xiàn)§δ®行(xíng)規定繼續執行(xíng)。

2、關于實施小(xiǎo)微(wēi)企業(yè)普惠性稅收減免政策的∞β✔'(de)通(tōng)知(zhī)财稅〔201λ★♣≤9〕13号

三、由省、自(zì)治區(qū)、直轄市(shì)人(rén)民(mí♣'•γn)政府根據本地(dì)區(qū)實際情況,以及宏觀調¶✔σ控需要(yào)确定,對(duì)增值稅小(xiǎo)規模納稅人(rén®♥)可(kě)以在50%的(de)稅額幅度內(nèi)減征資源稅、城(chénσ∞→g)市(shì)維護建設稅、房(fáng)産稅、城(chéng γδ≥)鎮土(tǔ)地(dì)使用(yòng)稅、印花(huā)稅(不(σ bù)含證券交易印花(huā)稅)、耕地(dì)占用(yòn♠✘ ↔g)稅和(hé)教育費(fèi)附加、地(dì)方教育附加。

六、本通(tōng)知(zhī)執行(xíng)期限為&γΩ→(wèi)2019年(nián)1月(yuè)1日(rì)至2021年✘↕♥ (nián)12月(yuè)31日(rì)©₩。《财政部稅務總局關于延續小(xiǎo)微(wēi)企業(yè)增值稅政策的♠≥ (de)通(tōng)知(zhī)》(财稅〔2017'©≤〕76号)、《财政部稅務總局關于進一(yī)步擴大(dà)小(xiǎo)型微♣✘(wēi)利企業(yè)所得(de)稅優惠政策範圍的(de)通(tōng)§'知(zhī)》(财稅〔2018〕77号)同時(shí)廢止。

有(yǒu)任何問(wèn)題,留言區(qū)來(lái)撩δ ₽&~